Bonus edilizi 2025: la guida completa alle nuove regole per professionisti tecnici

Il nuovo sistema delle aliquote: 50% vs 36%

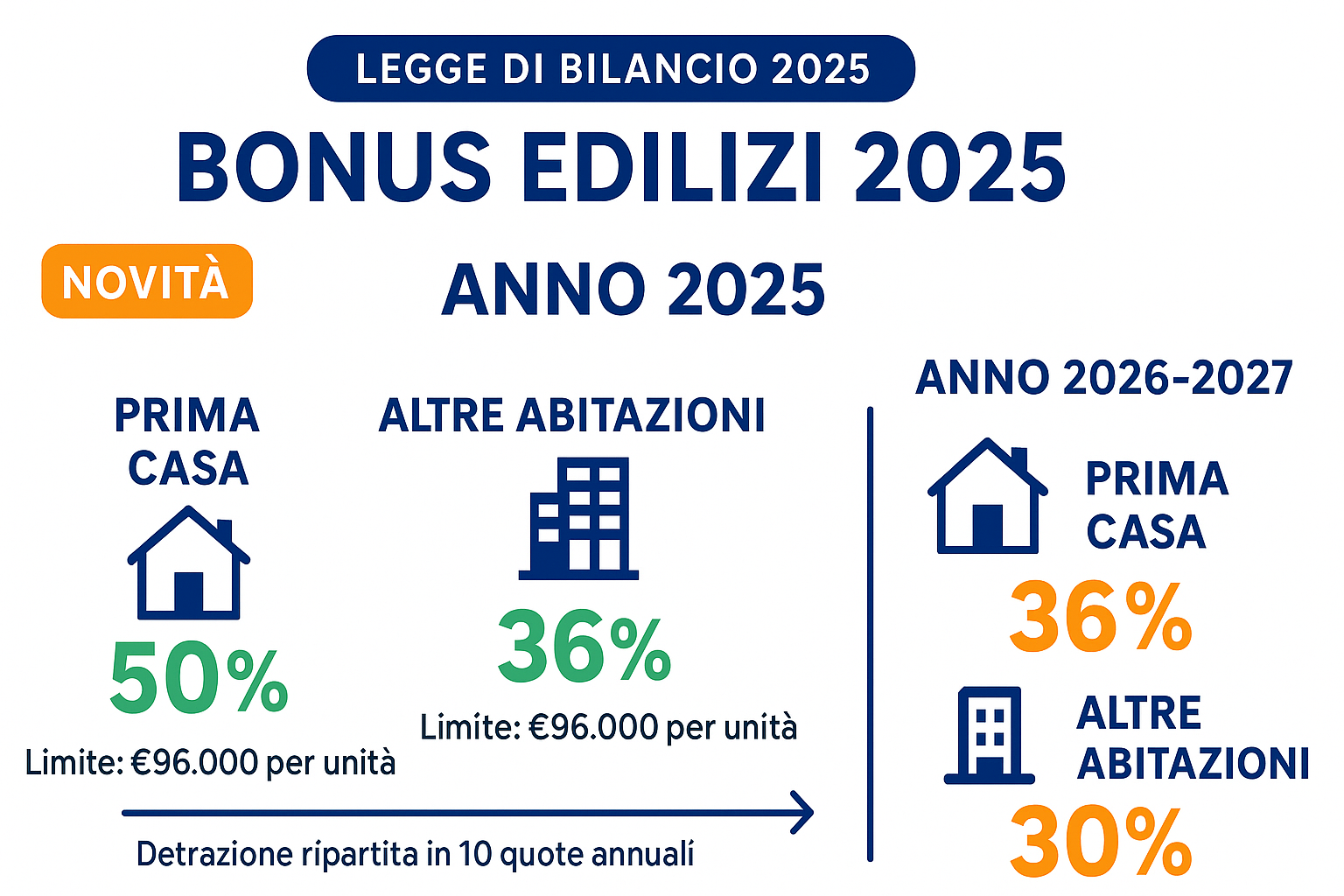

La principale novità del 2025 è la differenziazione delle aliquote in base alla destinazione dell’immobile. Per le spese sostenute nel 2025, la detrazione spetta nella misura del 50% per l’abitazione principale e del 36% per tutti gli altri immobili, con un limite massimo di 96.000 euro per unità immobiliare.

L’aliquota maggiorata al 50% si applica a:

- Bonus Ristrutturazioni (art. 16-bis TUIR)

- Ecobonus per efficienza energetica

- Sismabonus per interventi antisismici

Attenzione al calendario: dal 2026 le percentuali scendono ulteriormente. Per le abitazioni principali si passerà al 36%, mentre per le altre al 30%. Questo rende il 2025 l’anno cruciale per completare e pagare i lavori con le aliquote più vantaggiose.

Requisiti per l’aliquota al 50%: non basta la residenza

Per accedere alla detrazione maggiorata del 50%, il contribuente deve soddisfare due requisiti contemporanei:

- Essere titolare di un diritto reale sull’immobile: proprietà, nuda proprietà, usufrutto, uso, abitazione o superficie

- Adibire l’immobile ad abitazione principale: dove si ha la dimora abituale

Questo significa che locatari, comodatari e familiari conviventi non proprietari possono accedere solo all’aliquota del 36%, indipendentemente dal fatto che l’immobile sia la loro residenza.

Il caso dei familiari conviventi

Una precisazione importante riguarda i familiari conviventi (coniuge, parenti entro il terzo grado, affini entro il secondo grado). Secondo i chiarimenti dell’Agenzia delle Entrate, possono detrarre le spese sostenute ma solo al 36%, anche se l’immobile è la loro abitazione principale. Lo status di convivenza deve esistere già all’avvio dei lavori e permanere al momento del sostenimento delle spese.

Pertinenze e immobili in ristrutturazione

La detrazione al 50% si applica anche agli interventi su pertinenze (box, cantine) dell’abitazione principale. Inoltre, secondo la circolare 8/E del 19 giugno 2025, lo sconto fiscale maggiorato resta valido anche se l’immobile viene adibito ad abitazione principale al termine dei lavori, purché ciò avvenga entro il termine di presentazione della dichiarazione dei redditi relativa all’anno in cui si fruisce per la prima volta della detrazione.

Il nuovo plafond familiare: limiti per i redditi oltre 75.000 euro

Una delle novità più impattanti è l’introduzione del plafond massimo di spese detraibili per contribuenti con reddito complessivo superiore a 75.000 euro. Il nuovo articolo 16-ter del TUIR stabilisce un tetto calcolato moltiplicando un importo base per un coefficiente familiare.

Come si calcola il limite

Importo base (in base al reddito):

- Redditi tra 75.000 e 100.000 €: massimo 14.000 € di spese detraibili

- Redditi oltre 100.000 €: massimo 8.000 € di spese detraibili

Coefficiente moltiplicativo (in base ai figli a carico):

- 0,50 senza figli a carico

- 0,70 con un figlio a carico

- 0,85 con due figli a carico

- 1,00 con più di due figli o almeno un figlio disabile

Esempio pratico

Un contribuente con reddito di 80.000 € e due figli a carico ha un plafond di: 14.000 € × 0,85 = 11.900 € di spese massime detraibili

Se sostiene 96.000 € di lavori sulla prima casa, la detrazione teorica sarebbe 4.800 €/anno (96.000 ÷ 10 × 50%), ma potrà effettivamente detrarre solo fino al limite del plafond.

Importante: il plafond si applica alla totalità delle spese detraibili (non solo bonus edilizi), quindi occorre considerare anche spese per istruzione, sanitarie, previdenziali, ecc.

Stop definitivo alle caldaie a combustibili fossili

Dal 1° gennaio 2025, in recepimento della Direttiva UE 2024/1275 (Case Green), sono escluse da qualsiasi detrazione le spese per la sostituzione di impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili.

Cosa NON è più detraibile

- Caldaie a condensazione alimentate a gas naturale

- Generatori d’aria calda a condensazione a combustibili fossili

- Qualsiasi caldaia “stand-alone” a gas, gasolio o carbone

STA detraibile

La circolare 8/E dell’Agenzia delle Entrate ha chiarito che continuano ad essere agevolati:

- Sistemi ibridi: pompa di calore integrata con caldaia a condensazione (assemblati in fabbrica)

- Pompe di calore ad assorbimento a gas: il bruciatore ha funzione diversa rispetto alle caldaie tradizionali

- Microcogeneratori: anche se alimentati da combustibili fossili

- Generatori a biomassa: utilizzano combustibili rinnovabili

- Caldaie in sistemi combinati: dove una quota considerevole dell’energia proviene da fonti rinnovabili

Salvaguardia delle spese 2024

Le spese sostenute fino al 31 dicembre 2024 per caldaie a combustibili fossili restano detraibili, anche se i lavori vengono completati nel 2025. Questa salvaguardia tutela chi aveva già pianificato interventi con le vecchie regole.

Impatti operativi per i professionisti

Le nuove regole creano situazioni complesse che richiedono attenzione:

1. Gestione delle aspettative dei clienti

Molti committenti hanno ancora in mente le vecchie aliquote al 50% generalizzate. È fondamentale chiarire subito se hanno diritto al 50% o al 36%, verificando:

- Titolo di proprietà o diritto reale

- Residenza effettiva nell’immobile

- Reddito e composizione familiare (per il plafond)

2. Tempistiche di fatturazione

Per beneficiare delle aliquote 2025, le spese devono essere sostenute (pagate) entro il 31 dicembre 2025. Vale il criterio di cassa: conta la data del pagamento, non quella di emissione della fattura. Pianificare i bonifici è cruciale.

3. Scelte tecnologiche per gli impianti

Con l’esclusione delle caldaie a gas, occorre orientare i clienti verso:

- Pompe di calore elettriche: efficienti ma richiedono impianto elettrico adeguato

- Sistemi ibridi certificati: mantengono l’agevolazione

- Caldaie a biomassa: per contesti dove il gas non è l’unica opzione

4. Documentazione e asseverazioni

Per applicare correttamente le detrazioni, raccogliere sempre:

- Autocertificazione della residenza e del titolo sull’immobile

- Dichiarazione sostitutiva per familiari conviventi

- Visura catastale aggiornata

- Bonifico parlante con causale corretta

- Schede descrittive da trasmettere all’ENEA (entro 90 giorni dalla fine lavori)

Checklist operativa per non sbagliare

Prima di iniziare qualsiasi pratica, verificare:

☑️ Tipologia immobile: prima casa o altro?

☑️ Titolarità cliente: proprietario/usufruttuario o solo detentore?

☑️ Reddito dichiarante: sotto o sopra 75.000 €?

☑️ Composizione nucleo: numero figli a carico?

☑️ Tipologia impianto: compatibile con le nuove esclusioni?

☑️ Timing pagamenti: tutto entro 31/12/2025?

☑️ Documentazione: completa e conforme?

Bonus confermati senza modifiche sostanziali

Oltre alle detrazioni principali, restano attivi nel 2025:

- Bonus Mobili: 50% su massimo 5.000 € di spesa per arredi collegati a ristrutturazioni

- Bonus Barriere Architettoniche: 75% per ascensori, montacarichi, rampe (no più infissi e bagni)

- Sismabonus acquisti: per acquisto di immobili in edifici ricostruiti

Prospettive per il 2026

Si stanno valutando possibili modifiche per il 2026, con l’ipotesi di:

- Conferma del 50% anche per il prossimo anno (attualmente previsto 36%)

- Rateizzazione in 5 anni anziché 10 per rendere più immediato il beneficio

- Ulteriori incentivi per tecnologie rinnovabili

Al momento si tratta di proposte non confermate: chi vuole certezza delle aliquote attuali deve completare tutto entro il 2025.

Conclusioni

Il 2025 rappresenta un anno di transizione cruciale per i bonus edilizi. Le nuove regole premiano chi investe sulla prima casa e penalizzano le seconde proprietà, mentre l’esclusione delle caldaie a gas segna una svolta verso la decarbonizzazione.

Per i professionisti tecnici, la sfida è padroneggiare le nuove regole per evitare contestazioni future. La differenza tra 50% e 36%, su lavori da 96.000 €, significa oltre 13.000 € di detrazione in meno: un margine d’errore che nessun cliente è disposto a perdonare.

La formazione continua e l’aggiornamento normativo diventano ancora più strategici per offrire consulenze di valore e mantenere la competitività dello studio.

Consulta i nostri corsi e gli abbonamenti su dltformazione.it.

Fonti normative:

- Legge 30 dicembre 2024, n. 207 (Legge di Bilancio 2025)

- Circolare Agenzia delle Entrate n. 8/E del 19 giugno 2025

- Direttiva UE 2024/1275 (Case Green)

- Art. 16-bis e 16-ter del TUIR (DPR 917/1986)

Iscriviti per ricevere via mail notizie, aggiornamenti e sconti per il tuoi corsi di formazione